راهنمای سامانه معاملاتی کمان

مشتری گرامی کارگزاری هامرز، بهمنظور ارائه خدمات بهتر در انجام معاملات، سامانه معاملاتی «کمان» بهزودی جایگزین «صحرا» خواهد شد. راهنمای تصویری

مشتری گرامی کارگزاری هامرز، بهمنظور ارائه خدمات بهتر در انجام معاملات، سامانه معاملاتی «کمان» بهزودی جایگزین «صحرا» خواهد شد. راهنمای تصویری

یکشنبه 17 تیر 1403

|مطالعه 6 دقیقه

|456 بازدید

در این آموزش از هامرز، میآموزیم که ریسک به ریوارد چیست؟

میتوان گفت یکی از بزرگترین عواملی که موجب زیاندهی معاملهگران در درازمدت میشود، نداشتن یک پلن مکتوب برای مدیریت ریسک به ریوارد است؛ شاید بخش قابل توجهی از افرادی که در بازارهای مالی دنیا اعم از "بورس"، "ارز" یا هر بازار دیگری فعال هستند، کمتر به مقوله ریسک توجه میکنند.

وقتی شخصی از شما میپرسد که فلان سهم تا کجا رشد میکند و مثلاً شما میگویید ممکن است 50% رشد کند و فرد بر همین مبنا خرید خود را انجام دهد، احتمالا این شخص با پارامتر ریسک آشنا نیست چون صرفاً بر مبنای بازدهی احتمالی دست به خرید زده است!

تصور کنید سود حاصل از معاملهای برای شما 3 میلیون تومان باشد و در ضرر احتمالی شما نیز 9 میلیون تومان باشد. اگر بنا باشد ما در ۵۰٪ معاملات برنده باشیم قطعاً منجر به شکست میشود ولی اگر در 90% مواقع برنده باشیم، میتواند جذاب باشد. بنابراین مفهوم ریسک به ریوارد که با عبارت R/R نیز مشخص میشود، خود به شکل مطلق کمک خاصی نمیکند و در کنار سایر پارامترها باید تفسیر شود. مثلاً اگر سیستمی R/R یک به سه داشته باشد لزوما برتری نسبت به سیستمی ندارد که R/R آن یک به یک است.

به میزان پولی که ما در یک معامله ممکن است از دست بدهیم، ریسک آن معامله گفته میشود. فرض کنید در سیستم معاملاتی تعریف میکنیم که در هر معامله 3%، ریسک میکنیم. در صورتی که موقعیت معاملاتی به حد ضرر رسید تنها 3% از حساب از بین میرود، مثلاً حساب معاملاتی یک شخص ۱۰۰ میلیون تومان است و به میزانی سهمی را خریده است که در صورت رسیدن به حد ضرر تنها ۳ میلیون تومان ضرر کند. کنترل ریسک، تفاوت آشکار بین آماتورهای بازنده و حرفهایهای برنده را در بازارهای مالی مشخص میکند. افرادی که در وادی کنترل ریسک نیستند به احتمال قوی در بازارهای اهرمدار ضرر و زیان کلیشان اجتنابناپذیر خواهد بود و در بورس از میانگین بازار در دراز مدت کمتر سود خواهند کرد. صندوقهای سرمایهگذاری زیادی هستند که با سرمایهگذاری در این صندوقها میتوانید از منافع حاصل شده در منتفع شویم.

همواره این پرسش مطرح بوده که کدام صندوقها بهترین هستند؟ صندوقهایی که بازدهی بیشتری میدهند؟

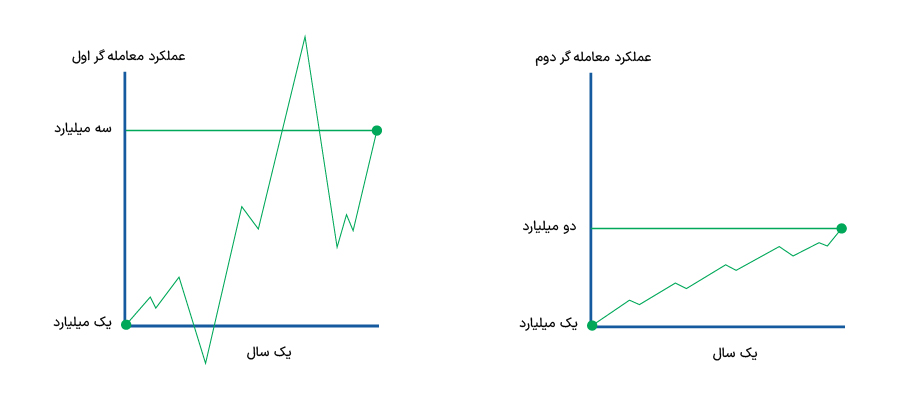

فرض کنید شما یک سرمایهگذار بزرگ هستید و میخواهید صد میلیارد تومان پول را بین دو معاملهگر تقسیم کنید تا روی حساب شما معامله کنند.

معاملهگر اول موفق شده یک میلیارد تومان را به سه میلیارد تومان تبدیل کند.

معاملهگر دوم موفق شده یک میلیارد تومان را در همان زمان به دو میلیارد تومان تبدیل کند.

حال برای صد میلیارد تومانی که میخواهیم مدیریتش را در اختیار شخصی قرار دهیم کدامیک را انتخاب کنیم؟ احتمالا پاسخ شما معاملهگر اول است، چون سود بیشتری به دست آورده و این بزرگترین اشتباهی است که ممکن است مرتکب شویم. گراف شماتیک نوسانات حساب هر یک از دو معاملهگر را برای بازه یک ساله میتوانید ببینید. ما با اندکی تغییر در فاکتورهای مدیریت سرمایه معاملهگر دوم، میتوانیم از نظر بازدهی این شخص را تبدیل به یک معاملهگر با بازدهی بسیار بیشتر از معاملهگر اول کنیم. با توجه به این گراف، وضعیت معاملهگر دوم به مراتب از معاملهگر اول مساعدتر است و قطعا برای مدیریت حساب، شخص دوم انتخاب میشود. حال باید بررسی کنیم چرا صرف بازدهی بیشتر ملاک نیست و باید از جنبه دیگر نیز به قضیه نگاه کرد.

یک معاملهگر حرفه ای کسی است که در بازار خوب بتواند از میانگین بازار بیشتر سود کند و در بازار بد از میانگین بازار کمتر زیان ببیند. مثلا اگر شاخص 20% رشد کرد، این معاملهگر قادر باشد 40% بازدهی ایجاد کند و چنانچه بازار منفی بود و شاخص ۲۰% افت کرد، این معاملهگر 10% افت کند. موقعی که شما دو شخص یا دو صندوق سرمایهگذاری را تنها از جنبه میزان بازدهی مقایسه میکنید، عملا قدرت مدیریت آن دو را در مواقع بحرانی و کنترل حساب در شرایط ریسکی را در نظر نگرفتهاید. ریسک با نوسان حساب رابطه مستقیم دارد؛ هر چه ریسک را بالاتر ببرید، حساب نوسان بیشتری میکند.

به میزان افت حساب از قله موجودیاش دراوداون گفته میشود. مثلا اگر سقف حساب معاملاتی شما ۲۰۰ میلیون بود و در بازار رکودی به محدوده ۱۶۰ میلیون تومان افت کرد، در اصطلاح گفته میشود که حساب شما ۲۰% دراوداون داشته؛ چرا که از قله موجودی اش ۲۰% کاهش را تجربه کرده است.

ما در دوره طولانی مدت معاملاتی ممکن است دراوداونهای زیادی داشته باشیم و در یکی از آنها بیشترین دراوداون ایجاد شده باشد که به آن در اصطلاح ماکزیمم دراوداون گفته میشود. در واقع بدترین وضعیت عملکردی معاملهگر در دوره معاملاتیاش است که نشان میدهد این معاملهگر در بدترین دوره معاملاتی خود چقدر ریسک به حساب تحمیل کرده است. در بسیاری از سیستمهای مدیریت سرمایه یکی از فاکتورهای کلیدی برای تعیین ریسک همین نسبت میباشد.

در حقیقت موقعی که یک حساب یا صندوق مورد آنالیز قرار میگیرد از هر دو جنبه باید بررسی شود؛ هم مدیریت معاملهگر در سودسازی هم کنترل شخص در مدیریت ریسک؛ این نسبت نشان میدهد هنگامی که یک بازدهی ایجاد شده در بدترین وضعیت چه ریسکی به حساب تحمیل شد؟ یا به عبارت بهتر، بازدهی ایجاد شده به چه قیمتی (ریسک) برای ما ایجاد شده است؟

در شرایط تورمی، سرمایهگذاری به عنوان جایگزینی هوشمندانه، به کمک افراد میآید تا ضمن حفظ اصل سرمایه، به سودآوری نیز دست یابند.

دانش سرمایه گذاری

693 بازدید

بازار بورس اوراق بهادار ایران به عنوان یکی از مهمترین بازارهای سرمایهگذاری در کشور، فرصتهای فراوانی برای سرمایهگذاران فراهم کرده است...

دانش سرمایه گذاری

681 بازدید

برخی از افرادی که به دنبال سرمایهگذاری در بازار سهام به عنوان یکی از راههای سرمایهگذاری هستند، دانش مالی کافی را دارند...

دانش سرمایه گذاری

1265 بازدید